Chính sách thuế phù hợp và khai thác tốt thị trường thế giới sẽ thúc đẩy ngành sáng tạo nội dung số Việt Nam phát triển nhanh

Bộ TT&TT triển khai chương trình hỗ trợ các doanh nghiệp công nghệ số Việt Nam, trong đó có doanh nghiệp nội dung số đi ra nước ngoài

Đại diện cho cơ quan quản lý nhà nước trong lĩnh vực công nghệ số, ông Triệu Minh Long, Vụ trưởng Vụ Hợp tác quốc tế, cho biết, trong năm 2023, Bộ TT&TT sẽ tập trung triển khai chương trình hỗ trợ doanh nghiệp công nghệ số Việt Nam, trong đó có doanh nghiệp nội dung số đang kinh doanh ở nước ngoài hoặc đi ra nước ngoài. Chương trình bao gồm chuỗi các hoạt động, các hội nghị, diễn đàn xúc tiến đầu tư thương mại số, gian hàng công nghệ số ở nước ngoài, ký kết các Hiệp định về đối tác số với các nước.

Toàn cảnh Hội nghị

Trong thời gian qua, một số doanh nghiệp đã thành công khai thác thị trường thế giới, điển hình là hai tập đoàn Viettel và FPT. Các doanh nghiệp này đã đầu tư xây dựng mạng lưới, cung cấp giải pháp, dịch vụ số ở thị trường nhiều nước, từ 15, 20 năm nay. Trong năm 2022, Viettel và FPT đã có được doanh thu từ thị trường nước ngoài đạt lần lượt là 3 tỷ và 1 tỷ USD.

Chương trình hỗ trợ của Bộ TT&TT, cùng với thành công, kinh nghiệm và chia sẻ của các doanh nghiệp đi trước như Viettel và FPT, các doanh nghiệp công nghệ số Việt Nam, sẽ không còn phải “đơn thương độc mã”, sẽ chủ động và tự tin hơn khi đi ra nước ngoài.

Ông Triệu Minh Long- Vụ trưởng Vụ Hợp tác quốc tế, Bộ TT&TT

Để hỗ trợ doanh nghiệp kịp thời và hiệu quả hơn, Bộ TT&TT đã thành lập Tổ tư vấn hỗ trợ doanh nghiệp công nghệ số đi ra nước ngoài, với sự tham gia của đại diện Bộ Ngoại giao, Bộ Kế hoạch và Đầu tư, Bộ Công thương, một số Hiệp hội chuyên ngành và doanh nghiệp có nhiều kinh nghiệm kinh doanh ở nước ngoài.

Về năng lực doanh nghiệp số của Việt Nam, ông Nguyễn Thiện Nghĩa, Phó Cục trưởng phụ trách Cục Công nghiệp CNTT&TT cho biết, với hơn 70 nghìn doanh nghiệp công nghệ số Việt Nam hiện nay, doanh thu lĩnh vực công nghiệp ICT đạt 138 tỷ USD, doanh thu từ phần mềm và dịch vụ CNTT đạt khoảng 6 tỷ USD trong năm 2022, năng lực sản xuất của các doanh nghiệp Việt Nam đã vượt quá khả năng hấp thụ của thị trường trong nước.

Đại diện các doanh nghiệp nội dung số tham dự Hội nghị

Trong khi đó, thị trường ICT toàn cầu rất rộng lớn với giá trị lên tới 1.800 tỷ USD. Đây là dư địa rất lớn, là cơ hội phát triển cho các doanh nghiệp công nghệ số Việt Nam khi tấm áo thị trường trong nước vẫn còn chật hẹp. Các doanh nghiệp công nghệ số của chúng ta có đủ năng lực chinh phục thị trường nước ngoài với thế mạnh về nguồn nhân lực năng động, sáng tạo.

Vẫn còn một số bất cập về thuế đối với ngành sáng tạo nội dung số

Tại Hội nghị, ông Nguyễn Minh Hồng - Chủ tịch Hội Truyền thông số Việt Nam cho rằng, sáng tạo nội dung số là một trong những cấu phần quan trọng của công nghệ số, là một trong những ngành không thể thiếu trong phát triển công nghiệp công nghệ thông tin và truyền thông tại Việt Nam. Hiện đã có nhiều doanh nghiệp nội dung số Việt Nam xây dựng được vị thế cho riêng mình trên thị trường.

Tuy nhiên, sự phát triển của ngành vẫn chưa được như kỳ vọng vì vẫn còn nhiều vấn đề tồn tại, vướng mắc, đặc biệt trong hoạt động quản lý nội dung và thuế. Mặc dù sáng tạo nội dung số được xác định như một hoạt động kinh doanh thông thường, nhưng chưa có các quy định cũng như ưu đãi cho ngành nghề, thậm chí còn bị tình trạng thuế chồng thuế khi kinh doanh trên các nền tảng xuyên biên giới.

Bị áp thuế chồng thuế khi kinh doanh trên các nền tảng xuyên biên giới

Là một chuyên viên cao cấp về kế toán thuế, ông Nguyễn Việt Tiệp - đại diện cho DCCA - đã cung cấp một bức tranh tổng quan về các loại thuế đang được áp dụng đối với các cá nhân, tổ chức tham gia sáng tạo nội dung và kiếm tiền trên nền tảng quốc tế.

Ông Nguyễn Việt Tiệp đã phân tích một trường hợp cụ thể đối với các nhà sáng tạo nội dung trên YouTube. Theo chính sách của YouTube, các nhà sáng tạo nội dung ở các quốc gia ngoài Mỹ thực hiện đăng ký thuế với cơ quan thuế của Mỹ sẽ chịu khấu trừ 30% thuế thu nhập cho các lượt xem đến từ Mỹ; còn các lượt xem từ các quốc gia khác YouTube không khấu trừ thuế. Chính sách của YouTube cũng quy định, các nhà sáng tạo nội dung từ các quốc gia ngoài Mỹ không thực hiện đăng ký thuế tại Mỹ sẽ bị khấu trừ 24% thuế thu nhập cho tổng lượt xem toàn cầu. Chính sách này nhằm khuyến khích YouTuber đăng ký thuế tại Mỹ.

Khi dòng tiền về đến Việt Nam, nhà sáng tạo cá nhân phải nộp thêm 7% (bao gồm 5% VAT và 2% thuế thu nhập cá nhân). Còn tổ chức/doanh nghiệp kinh doanh trên YouTube phải đóng khoản thuế là 30% (bao gồm 10% VAT và 20% thuế thu nhập doanh nghiệp). Như vậy, các doanh nghiệp, cá nhân hoạt động trên YouTube tại Việt Nam đang phải chịu 2 lần thuế đối với khoản doanh thu từ lượt xem tại Mỹ (do phía Mỹ đã thu thuế), bản chất là các doanh nghiệp, cá nhân đang bị nộp thuế chồng thuế.

Cũng tại hội nghị, các vấn đề về chính sách thuế đối với các cá nhân, tổ chức đang kinh doanh dịch vụ nội dung số trên các nền tảng miễn phí (YouTube, Facebook, TikTok, Apple Store, CH Play) đã được thảo luận sôi nổi với các kiến nghị cụ thể về áp dụng mức thuế để đảm bảo tránh bị đánh thuế 2 lần.

Nguồn tin: Mic.gov.vn

Ý kiến bạn đọc

-

169 nền tảng, dịch vụ, giải pháp số xuất sắc được trao Giải thưởng Sao Khuê 2024

169 nền tảng, dịch vụ, giải pháp số xuất sắc được trao Giải thưởng Sao Khuê 2024

-

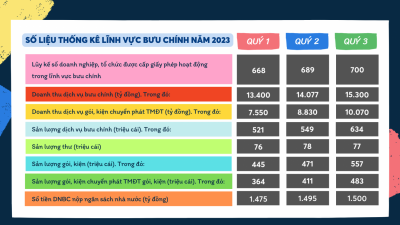

Số liệu thống kê lĩnh vực bưu chính năm 2023

Số liệu thống kê lĩnh vực bưu chính năm 2023

-

Việt Nam - Ấn Độ trao đổi hợp tác phát triển hạ tầng công cộng số, mạng lưới thanh toán số

Việt Nam - Ấn Độ trao đổi hợp tác phát triển hạ tầng công cộng số, mạng lưới thanh toán số

-

5G sẽ đem lại cơ hội doanh thu mới cho các nhà mạng Việt Nam

5G sẽ đem lại cơ hội doanh thu mới cho các nhà mạng Việt Nam

-

Sau viễn thông, bưu chính Viettel khẳng định sẽ chinh phục thị trường thế giới

Sau viễn thông, bưu chính Viettel khẳng định sẽ chinh phục thị trường thế giới