Những thuận lợi, khó khăn khi áp dụng Thông tư 107/2017/TT-BTC

Ngày 19/4/2021. Bộ Tài chính ra Công văn số 4048/BTC - QLKT về việc báo cáo thực hiện Thông tư 107/2017/TT-BTC.

1.Thuận lợi khi áp dụng TT 107/2017/TT-BTC:

Thông tư 107/2017/TT- BTC đã kế thừa những ưu điểm, khắc phục tồn tại, hạn chế của Quyết định 19/2006/QĐ - BTC và Thông tư số 185/2010/TT- BTC, đã hướng dẫn chi tiết hơn một số tài khoản, bổ sung nhiều tài khoản mới, giúp các đơn vị dễ dàng hơn trong việc hạch toán kế toán các nghiệp vụ kinh tế phát sinh.

Về danh mục BCTC: Kế toán HCSN theo TT107/2017/TT-BTC đã có sự thay đổi lớn trong việc lập BCTC. Đơn vị HCSN lập hai phân hệ báo cáo theo mục tiêu sử dụng thông tin bao gồm: BCTC gồm 4 báo cáo: Báo cáo tình hình tài chính; báo cáo kết quả hoạt động; báo cáo lưu chuyển tiền tệ;Thuyết minh báo cáo tài chính. BCQT gồm 5 báo cáo: Báo cáo Quyết toán kinh phí hoạt động; báo cáo chi tiết từ nguồn NSNN và nguồn phí được khấu trừ để lại; Báo cáo chi tiết kinh phí chương trình dự án; Báo cáo thực hiện xử lí kiến nghị của kiểm toán; Thuyết minh báo cáo quyết toán. Cụ thể rõ ràng, cung cấp đầy đủ thông tin tình hình tài chính, kết quả hoạt động tài chính và các luồng tiền từ hoạt động của đơn vị, cung cấp những người có liên quan để xem sét để đưa ra các quyết định và hoạt động tài chính và các luồng tiền hoạt động của đơn vị, cung cấp cho những người có liên quan để sem xét và đưa ra các quyết định về các hoạt động tài chính, ngân sách của đơn vị kịp thời.

Về Hệ thống chứng từ, sổ sách kế toán: Hệ thống chứng từ kế toán được quy định rõ ràng và linh hoạt hơn trước có thể tự thiết kế mẫu chứng từ để phản ánh các nghiệp vụ kinh tế phát sinh. Hệ thống sổ sách tổng hợp và chi tiết đã đáp ứng đầy đủ nhu cầu ghi chép và lưu trữ của đơn vị.

Về ứng dụng phần mềm: Đã đáp ứng được đủ mẫu biểu theo yêu cầu của TT107/2017/TT-BTC và yêu cầu của các cơ quan chủ quản. Tuy nhiên còn một số biểu mẫu chưa phù hợp phải chỉnh sửa thủ công.

Với những điểm thay đổi căn bản về phương pháp hạch toán sẽ tạo điều kiện cho đơn vị HCSN ghi nhận và quản lý một cách đầy đủ và chặt chẽ hơn. Đây là cơ sở quan trọng để các đơn vị HCSN hoàn thiện công tác kế toán.

2. Khó khăn, vướng mắc:

Thông tư mới ra có nhiều thay đổi so với cách hạch toán trước đây theo Quyết định số 19/2006/QĐ - BTC và Thông tư số 185/210/TT-BTC do vậy quá trình hạch toán còn gặp nhiều khó khăn vướng mắc, tuy nhiện không được giải đáp kịp thời.

Chưa có sự đồng nhất trong yêu cầu của cấp trên với cách hạch toán theo hướng dẫn của TT107/2017/TT-BTC. Cụ thể một số nghiệp vụ đã hạch toán đúng theo TT 107/2017/TT-BTC nhưng chưa đáp ứng được yêu cầu của cấp trên, ví dụ như chứng từ chi từ nguồn trích lập Quỹ CCTL, mua TSCĐ…thu nhập tăng thêm.

Chưa có sự thống nhất trên các chỉ tiêu báo cáo…, một vài biểu mẫu chưa đáp ứng theo yêu cầu của kho bạc, phải làm tay bên ngoài mất rất nhiều thời gian.

Thông tư 107/2017/TT- BTC đã kế thừa những ưu điểm, khắc phục tồn tại, hạn chế của Quyết định 19/2006/QĐ - BTC và Thông tư số 185/2010/TT- BTC, đã hướng dẫn chi tiết hơn một số tài khoản, bổ sung nhiều tài khoản mới, giúp các đơn vị dễ dàng hơn trong việc hạch toán kế toán các nghiệp vụ kinh tế phát sinh.

Về danh mục BCTC: Kế toán HCSN theo TT107/2017/TT-BTC đã có sự thay đổi lớn trong việc lập BCTC. Đơn vị HCSN lập hai phân hệ báo cáo theo mục tiêu sử dụng thông tin bao gồm: BCTC gồm 4 báo cáo: Báo cáo tình hình tài chính; báo cáo kết quả hoạt động; báo cáo lưu chuyển tiền tệ;Thuyết minh báo cáo tài chính. BCQT gồm 5 báo cáo: Báo cáo Quyết toán kinh phí hoạt động; báo cáo chi tiết từ nguồn NSNN và nguồn phí được khấu trừ để lại; Báo cáo chi tiết kinh phí chương trình dự án; Báo cáo thực hiện xử lí kiến nghị của kiểm toán; Thuyết minh báo cáo quyết toán. Cụ thể rõ ràng, cung cấp đầy đủ thông tin tình hình tài chính, kết quả hoạt động tài chính và các luồng tiền từ hoạt động của đơn vị, cung cấp những người có liên quan để xem sét để đưa ra các quyết định và hoạt động tài chính và các luồng tiền hoạt động của đơn vị, cung cấp cho những người có liên quan để sem xét và đưa ra các quyết định về các hoạt động tài chính, ngân sách của đơn vị kịp thời.

Về Hệ thống chứng từ, sổ sách kế toán: Hệ thống chứng từ kế toán được quy định rõ ràng và linh hoạt hơn trước có thể tự thiết kế mẫu chứng từ để phản ánh các nghiệp vụ kinh tế phát sinh. Hệ thống sổ sách tổng hợp và chi tiết đã đáp ứng đầy đủ nhu cầu ghi chép và lưu trữ của đơn vị.

Về ứng dụng phần mềm: Đã đáp ứng được đủ mẫu biểu theo yêu cầu của TT107/2017/TT-BTC và yêu cầu của các cơ quan chủ quản. Tuy nhiên còn một số biểu mẫu chưa phù hợp phải chỉnh sửa thủ công.

Với những điểm thay đổi căn bản về phương pháp hạch toán sẽ tạo điều kiện cho đơn vị HCSN ghi nhận và quản lý một cách đầy đủ và chặt chẽ hơn. Đây là cơ sở quan trọng để các đơn vị HCSN hoàn thiện công tác kế toán.

2. Khó khăn, vướng mắc:

Thông tư mới ra có nhiều thay đổi so với cách hạch toán trước đây theo Quyết định số 19/2006/QĐ - BTC và Thông tư số 185/210/TT-BTC do vậy quá trình hạch toán còn gặp nhiều khó khăn vướng mắc, tuy nhiện không được giải đáp kịp thời.

Chưa có sự đồng nhất trong yêu cầu của cấp trên với cách hạch toán theo hướng dẫn của TT107/2017/TT-BTC. Cụ thể một số nghiệp vụ đã hạch toán đúng theo TT 107/2017/TT-BTC nhưng chưa đáp ứng được yêu cầu của cấp trên, ví dụ như chứng từ chi từ nguồn trích lập Quỹ CCTL, mua TSCĐ…thu nhập tăng thêm.

Chưa có sự thống nhất trên các chỉ tiêu báo cáo…, một vài biểu mẫu chưa đáp ứng theo yêu cầu của kho bạc, phải làm tay bên ngoài mất rất nhiều thời gian.

Nguồn tin: Kim Ngân

Ý kiến bạn đọc

Bạn cần đăng nhập với tư cách là Thành viên chính thức để có thể bình luận

ỨNG DỤNG CNTT TRONG CQNN

Tin nổi bật

-

169 nền tảng, dịch vụ, giải pháp số xuất sắc được trao Giải thưởng Sao Khuê 2024

169 nền tảng, dịch vụ, giải pháp số xuất sắc được trao Giải thưởng Sao Khuê 2024

-

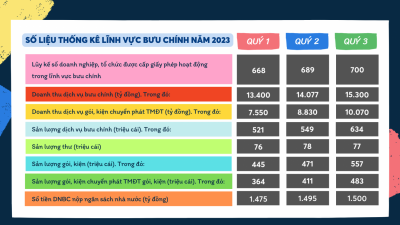

Số liệu thống kê lĩnh vực bưu chính năm 2023

Số liệu thống kê lĩnh vực bưu chính năm 2023

-

Việt Nam - Ấn Độ trao đổi hợp tác phát triển hạ tầng công cộng số, mạng lưới thanh toán số

Việt Nam - Ấn Độ trao đổi hợp tác phát triển hạ tầng công cộng số, mạng lưới thanh toán số

-

5G sẽ đem lại cơ hội doanh thu mới cho các nhà mạng Việt Nam

5G sẽ đem lại cơ hội doanh thu mới cho các nhà mạng Việt Nam

-

Sau viễn thông, bưu chính Viettel khẳng định sẽ chinh phục thị trường thế giới

Sau viễn thông, bưu chính Viettel khẳng định sẽ chinh phục thị trường thế giới